planilla caudal relicto can be filled in online without difficulty. Just use FormsPal PDF editing tool to get it done promptly. The editor is continually updated by us, getting additional features and becoming better. For anyone who is looking to get started, here's what it's going to take:

Step 1: Firstly, access the pdf editor by clicking the "Get Form Button" at the top of this webpage.

Step 2: With our online PDF file editor, you are able to do more than simply fill in blank form fields. Express yourself and make your docs seem professional with customized text put in, or adjust the original content to excellence - all comes along with the capability to insert just about any graphics and sign it off.

With regards to the blank fields of this precise PDF, here's what you need to do:

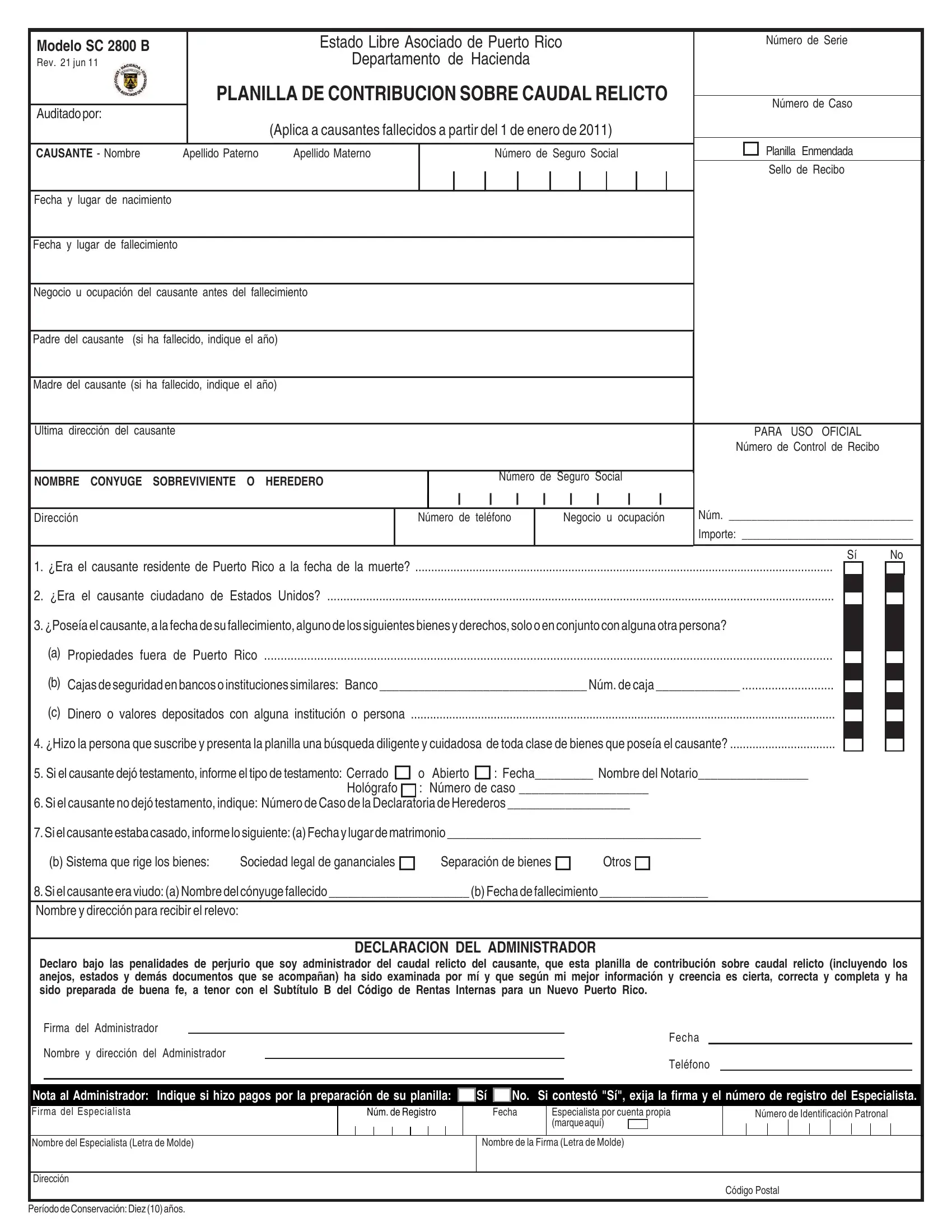

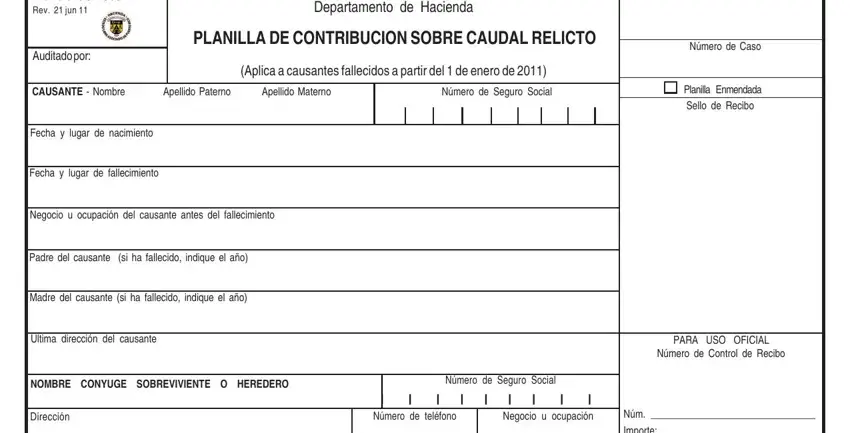

1. You'll want to complete the planilla caudal relicto accurately, hence take care when filling out the sections including these specific blanks:

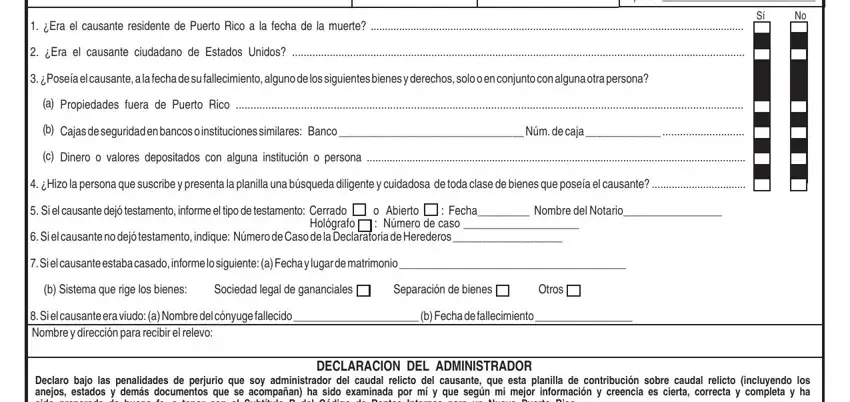

2. The subsequent part would be to complete the next few blank fields: Importe, Era el causante residente de, Sí No, Era el causante ciudadano de, Poseía el causante a la fecha de, Propiedades fuera de Puerto Rico, Cajas de seguridad en bancos o, Dinero o valores depositados con, Hizo la persona que suscribe y, Si el causante dejó testamento, Si el causante estaba casado, b Sistema que rige los bienes, Si el causante era viudo a Nombre, Declaro bajo las penalidades de, and DECLARACION DEL ADMINISTRADOR.

It is possible to make an error while completing your Si el causante dejó testamento, thus be sure you look again prior to when you send it in.

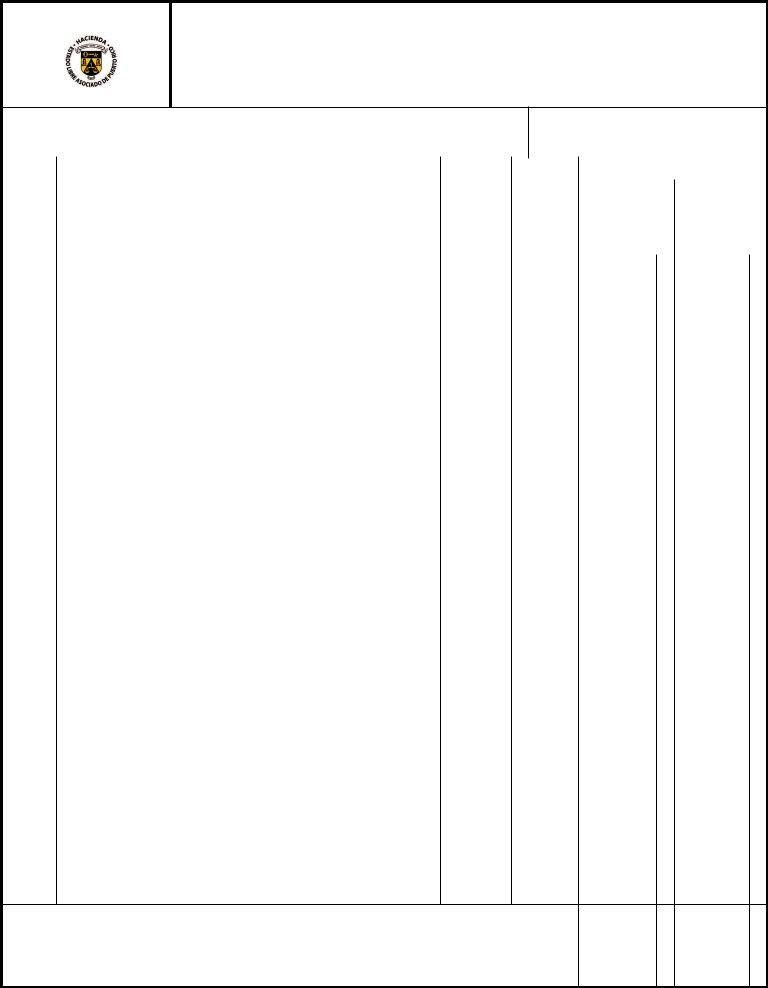

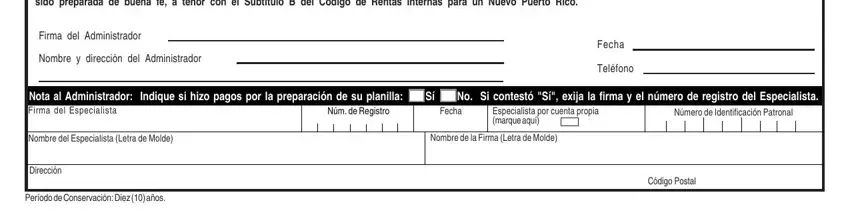

3. In this part, take a look at Declaro bajo las penalidades de, Firma del Administrador, Nombre y dirección del, Fecha, Teléfono, Nota al Administrador Indique si, Núm de Registro, Número de Identificación Patronal, Fecha, Especialista por cuenta propia, Nombre del Especialista Letra de, Nombre de la Firma Letra de Molde, Dirección, Período de Conservación Diez años, and Código Postal. All these are required to be filled out with greatest attention to detail.

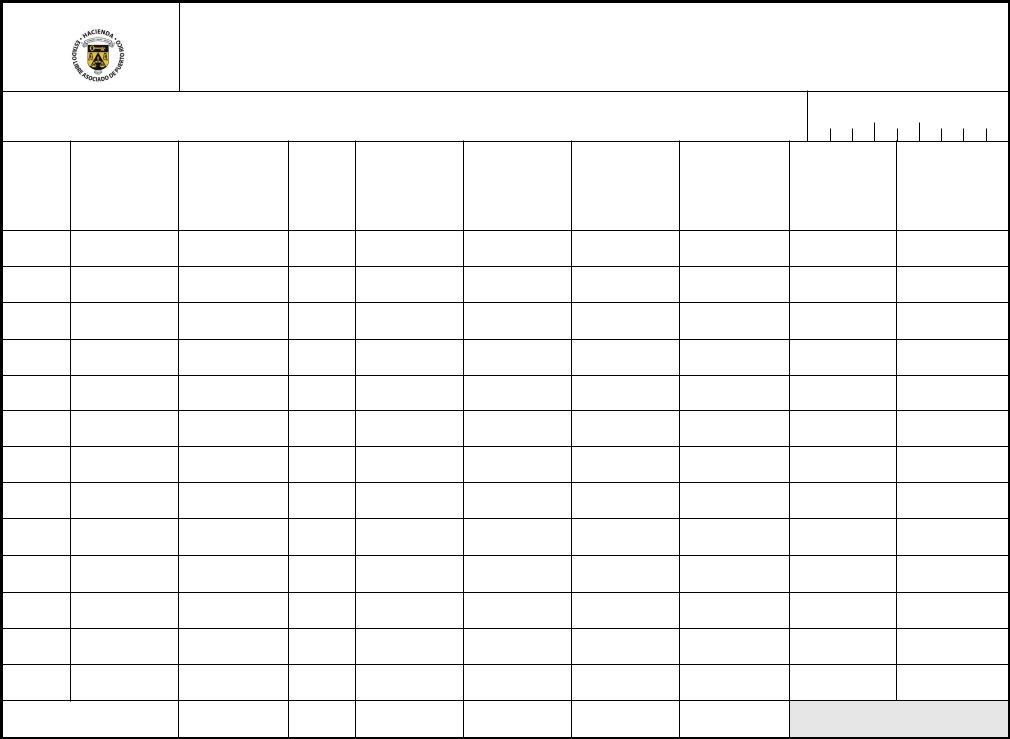

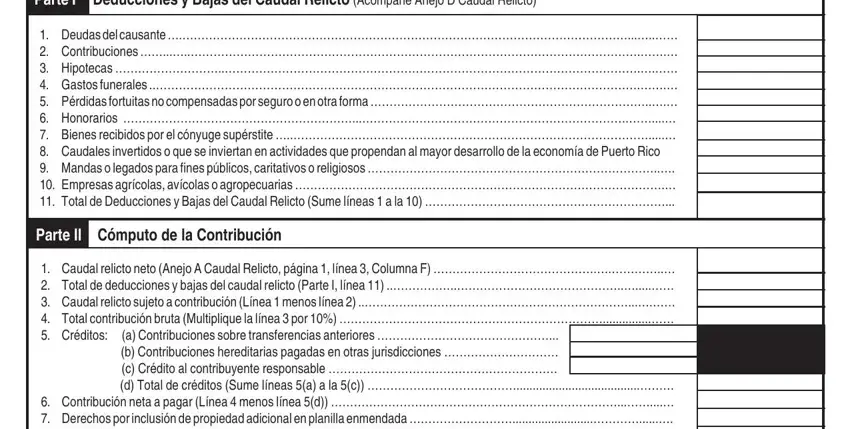

4. Completing Rev jun Parte I Deducciones y, Deudas del causante, Parte II Cómputo de la Contribución, and Caudal relicto neto Anejo A Caudal is key in the fourth step - be sure to take your time and fill in each field!

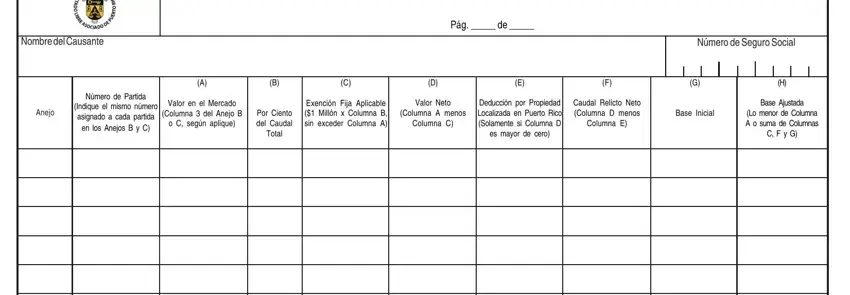

5. The document should be finalized by going through this segment. Below one can find a comprehensive set of blanks that need correct information to allow your document submission to be complete: Nombre del Causante, DETERMINACION DE LA BASE AJUSTADA, Pág de, Número de Seguro Social, Anejo, Número de Partida, Indique el mismo número asignado a, en los Anejos B y C, Valor en el Mercado, Columna del Anejo B, o C según aplique, Por Ciento del Caudal, Total, Exención Fija Aplicable Millón x, and Valor Neto.

Step 3: Soon after double-checking your fields, hit "Done" and you are good to go! Acquire your planilla caudal relicto after you sign up for a free trial. Quickly use the pdf document from your FormsPal account page, along with any edits and changes being automatically saved! When you work with FormsPal, you can certainly complete forms without stressing about data incidents or records being distributed. Our protected system makes sure that your personal details are maintained safely.