You can fill out pr modelo without difficulty with the help of our online tool for PDF editing. FormsPal is committed to making sure you have the ideal experience with our tool by consistently adding new functions and improvements. Our editor is now much more intuitive as the result of the most recent updates! At this point, working with documents is a lot easier and faster than ever. Getting underway is simple! Everything you need to do is take the following simple steps below:

Step 1: Just press the "Get Form Button" above on this site to get into our pdf form editor. This way, you will find everything that is required to fill out your file.

Step 2: As you start the file editor, you'll see the document made ready to be completed. Apart from filling out various blank fields, it's also possible to perform other actions with the file, that is putting on custom text, editing the initial textual content, adding illustrations or photos, signing the document, and much more.

It's easy to finish the pdf with our practical guide! This is what you must do:

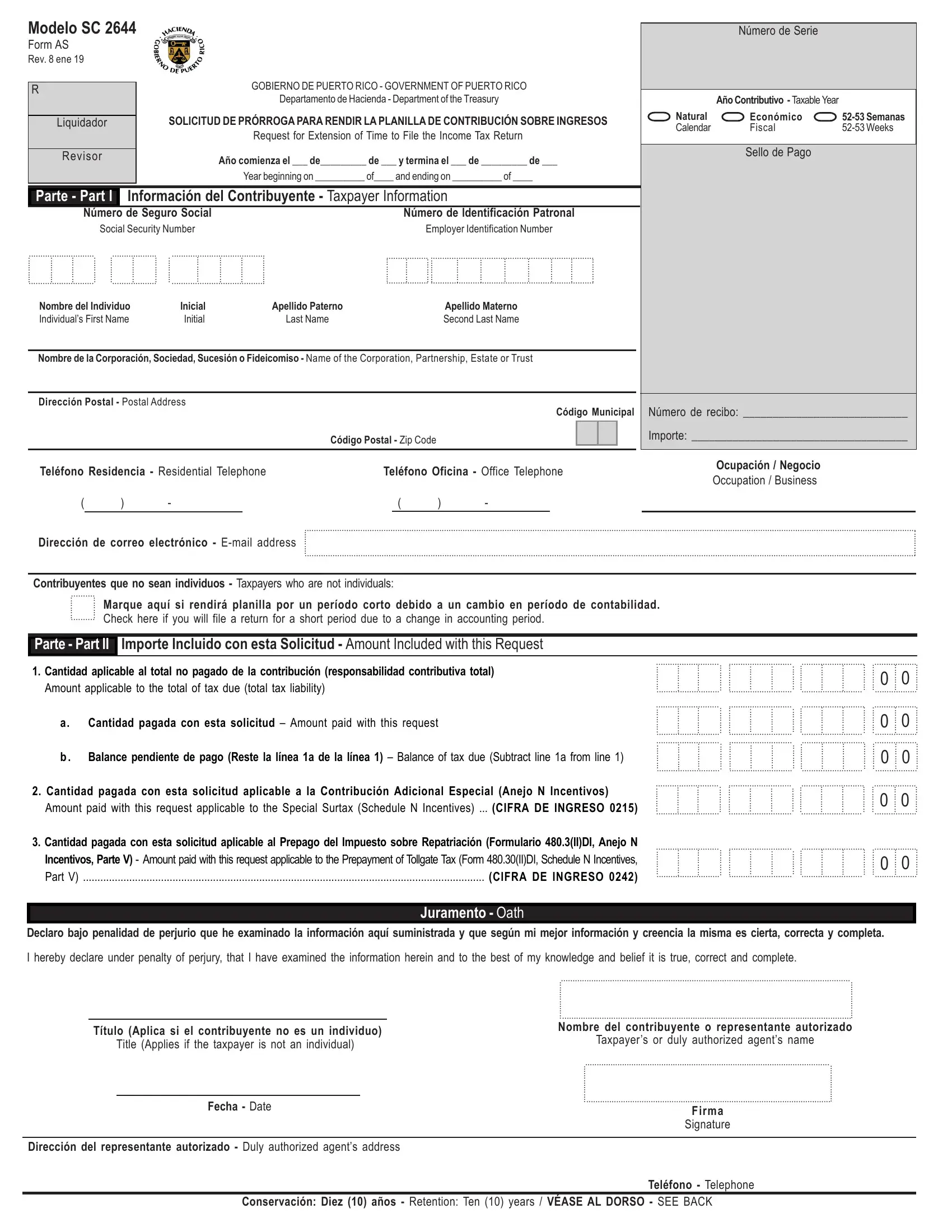

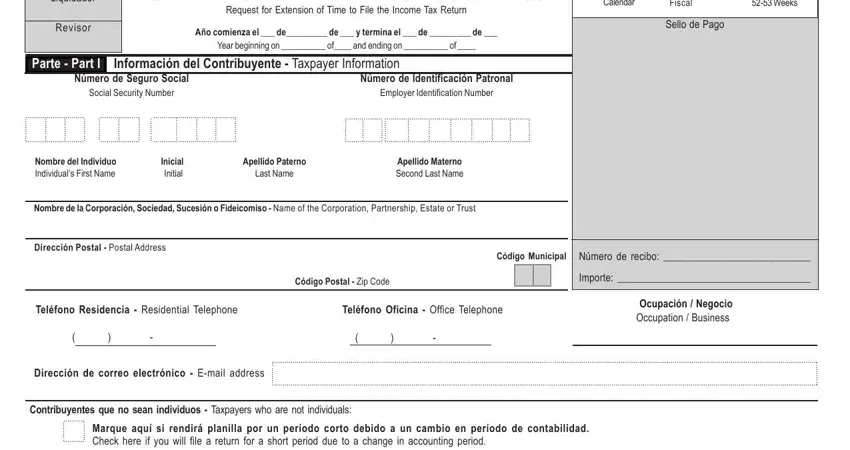

1. The pr modelo involves particular details to be entered. Be sure that the following fields are complete:

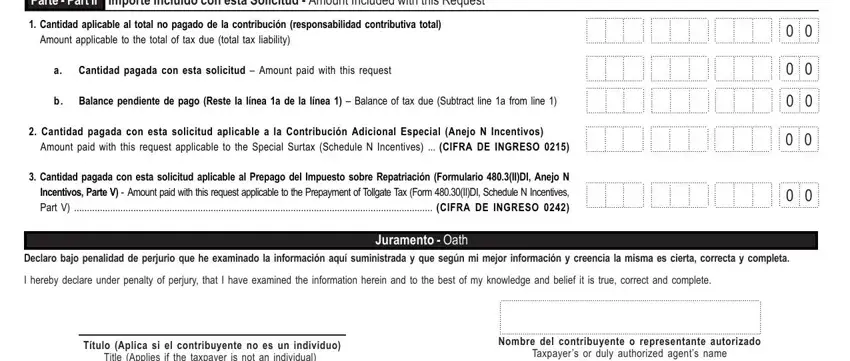

2. After filling in this part, go to the next stage and fill out all required details in these blanks - Parte Part II Importe Incluido, Cantidad aplicable al total no, Cantidad pagada con esta solicitud, Balance pendiente de pago Reste la, Cantidad pagada con esta, Cantidad pagada con esta, Declaro bajo penalidad de perjurio, I hereby declare under penalty of, Juramento Oath, Título Aplica si el contribuyente, Title Applies if the taxpayer is, Nombre del contribuyente o, and Taxpayers or duly authorized.

It's easy to make an error while filling out the Cantidad pagada con esta solicitud, so you'll want to go through it again before you'll submit it.

3. Completing Title Applies if the taxpayer is, Fecha Date, Dirección del representante, Firma, Signature, Teléfono Telephone, and Conservación Diez años Retention is essential for the next step, make sure to fill them out in their entirety. Don't miss any details!

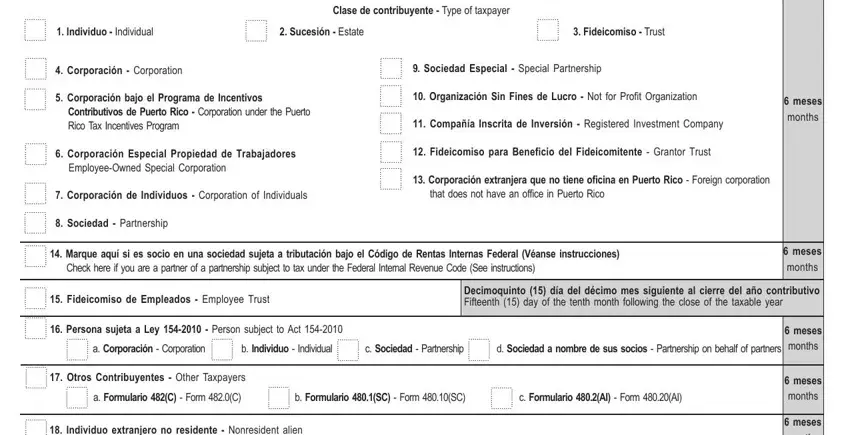

4. Filling in Clase de contribuyente Type of, Individuo Individual Sucesión, Corporación Corporation, Corporación bajo el Programa de, Corporación Especial Propiedad de, Corporación de Individuos, Sociedad Partnership, Sociedad Especial Special, Organización Sin Fines de Lucro, Compañía Inscrita de Inversión, Fideicomiso para Beneficio del, Corporación extranjera que no, meses months, meses months, and meses months is essential in the fourth stage - always be patient and be mindful with each field!

Step 3: Ensure that the details are correct and just click "Done" to complete the task. After creating a7-day free trial account here, you'll be able to download pr modelo or email it right away. The PDF file will also be easily accessible through your personal cabinet with your every change. FormsPal provides secure document completion with no personal information recording or distributing. Rest assured that your data is in good hands here!