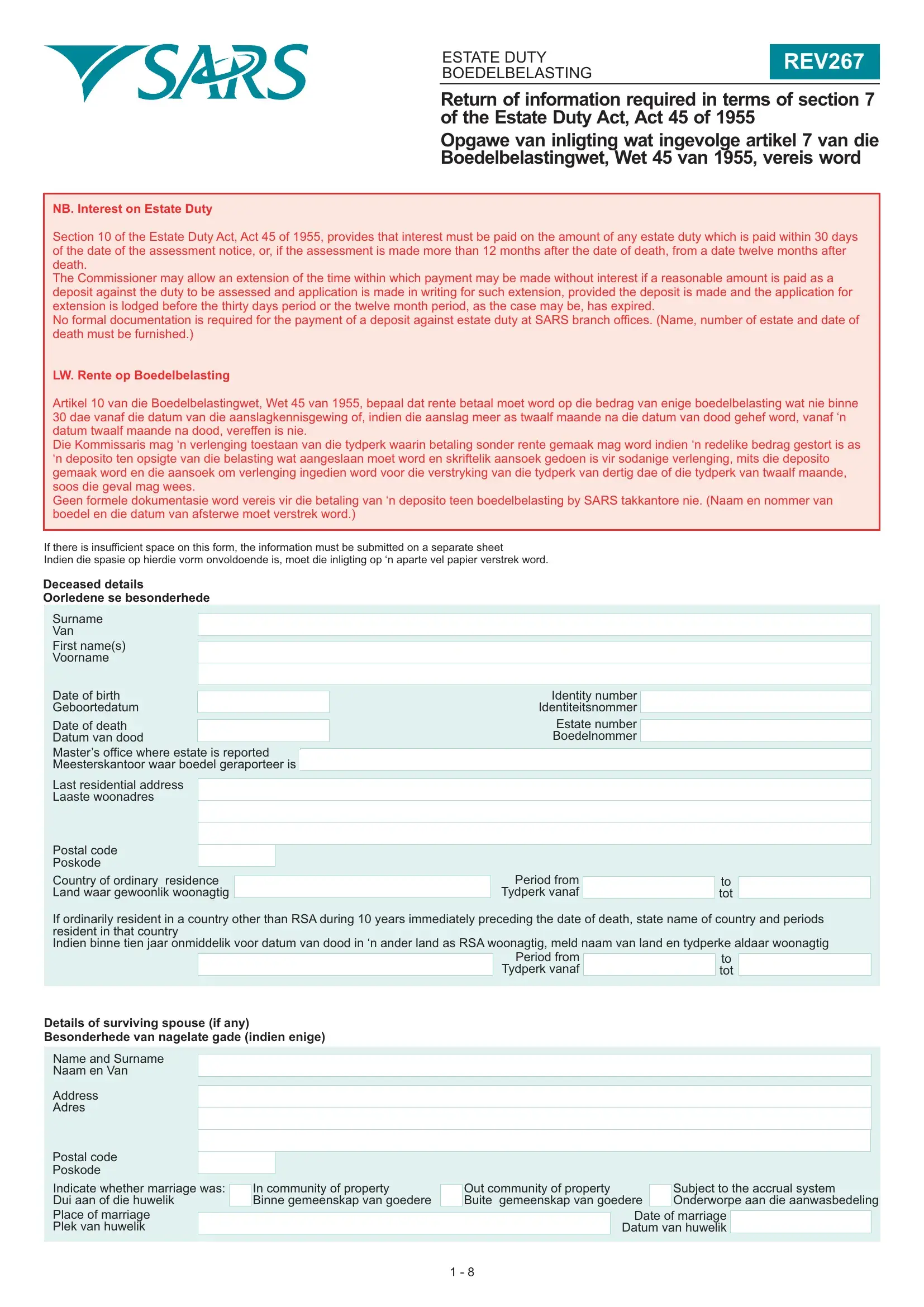

The Rev267 form serves a crucial function in the context of estate planning and the administration of deceased estates within South Africa. As mandated by Section 7 of the Estate Duty Act, Act 45 of 1955, this form is a structured document that demands comprehensive information pertaining to the deceased individual's assets, liabilities, and the pertinent specifics that influence the calculation of estate duty. Key elements addressed in this form include the calculation of gross value of all disclosed property, deductions for insurance proceeds, adjustments for the value of certain assets, and specifics regarding property deemed to be part of the deceased's estate for duty purposes. Importantly, it also covers the implications of Section 10 on interest payable on estate duty, providing for circumstances under which interest may or may not be charged on the duty, based on the timing of the payment post-assessment and considerations for deposits made against assessed duty. Moreover, this form accommodates details about surviving spouses and outlines considerations for property within and outside the Republic of South Africa, highlighting the global nature of modern estates. In essence, the Rev267 form encapsulates the breadth of information necessary for accurately assessing estate duty, showcasing the complexity of estate management and the legal obligations survivors or executors must navigate through during such a challenging time.

| Question | Answer |

|---|---|

| Form Name | Rev267 Form |

| Form Length | 8 pages |

| Fillable? | No |

| Fillable fields | 0 |

| Avg. time to fill out | 2 min |

| Other names | rev 267 pdf, rev267 estate duty form, rev 267 form, rev 267 sars form |